这是一篇机制解释型公开旗舰报告。它不替任何家庭做个案诊断,也不把路径样本当作预测结果;它要提供的是一套公共框架,帮助读者理解大湾区资产型城市家庭为什么会在未来几年重新理解资产、教育、职业、责任和下一代能力。

核心结论

-

代际转型的第一条机制,是资产从“账面安全感”转向“现金流安全感”。大湾区核心城市的住宅、商铺、厂房、股权和应收账款都可能看起来很厚,但当流动性、利润、退休和医疗支出同时变化时,家庭真正可调用的资源会被重新理解。官方数据机构报告模型判断

-

第二条机制,是机会仍然存在,但更偏向能被产业、客户和组织验证的能力。深圳仍有科技制造、跨境服务、AI 工作流和金融服务机会;但如果主要依靠家庭房产、单一学历标签、社交资源和家庭支持,新增量会更难形成。官方数据市场信号模型判断

-

第三条机制,是教育从“身份背书”转向“可验证能力”。有效教育需要形成可复制技能、商业协作能力、客户获取能力、资产治理能力和跨环境适应力。缺少这些能力时,高成本教育更容易变成回报不确定的标签型投入。机构报告市场信号模型判断

-

第四条机制,是家庭责任会重新定价年轻家庭成员的自由。留学、创业、就业、婚恋和居住选择,都会受到父辈健康、企业控制权、兄弟姐妹分配、债务担保和现金流纪律影响。弱信号样本模型判断

-

第五条机制,是婚恋和家庭边界从“背景判断”转向“责任判断”。家庭资产仍然重要,但本人现金流、负债透明度、父母健康、居住安排和照护责任,会越来越影响长期匹配和家庭协商。弱信号样本模型判断

-

第六条机制,是文化资本必须接入真实系统。艺术、音乐、设计、内容和名校经历并非没有价值;关键在于它们能否接入客户、项目、教学、版权、技术工具、品牌服务或家族产业。学校官网就业数据市场信号

-

第七条机制,是不同路径的分化来自能力组合,而不是单一学历、资产或身份。能力复利型、产业经营型、专业牌照型、跨境规则型和低欲望保护型,在压力情景里通常更有韧性。CDI 模型情景推演

-

本报告聚焦已形成一定资产积累、但仍受现金流和责任约束影响的城市家庭,不把结论外推为所有家庭的通用判断。不同资产规模、行业来源、家庭结构和负债状态,会让路径出现明显差异。模型判断

这份报告适合谁

这份报告主要写给三类读者。

- 大湾区资产型城市家庭。这里讨论的是已经形成房产、企业股权、专业收入或跨境资产配置,但仍需要重新理解现金流、负债、责任和流动性的家庭。

- 正在完成教育、职业或家庭责任转换的年轻成员。尤其是经历留学、专业训练、艺术教育、回国就业、创业探索、参与家族经营,或还没有形成独立现金流的人。

- 教育、家族资产和代际转型观察者。包括家长、教育规划者、家族企业服务者、财富管理从业者和研究人员。

本报告不针对个案,不判断某个家庭是否“安全”,也不提供投资、法律、税务、移民、教育或个案财富规划建议。

如何阅读:事实、推演和弱信号

这篇报告有四种材料,读者需要区分。

| 材料类型 | 用途 | 不能怎么用 |

|---|---|---|

| 官方数据 | 判断宏观底盘、城市经济、学校费用等硬约束 | 不能直接推出某个家庭的结果 |

| 机构报告 | 判断财富家庭数量、就业、教育和产业趋势 | 不能替代原始现金流审计 |

| 市场信号 | 观察招聘、项目、客户、教育投入和留学回报 | 不能当作严格统计样本 |

| 弱信号样本 | 补足生活细节,如父母控制、转轨焦虑、社交变化 | 不能用单个帖子代表群体 |

| 模型判断 | 把多维信息变成可比较的沙盘路径 | 不是预测,不是命运判断 |

本报告中的 H2S-FAST 和 CDI 都是太华本研究自建沙盘模型。它们的价值在于把复杂家庭问题拆成可复核变量,而不是给出“精确预测”。

宏观底盘:大湾区未来 1-5 年

基准判断:未来五年不是简单上行或简单下行,而是“总量仍有增长、结构更分化、家庭之间的路径差异更明显”。官方数据机构报告模型判断

2026 年一季度,中国经济仍保持正增长。国家统计局发布的一季度国内生产总值数据显示,实际同比增长约 5% 左右;但房地产、就业预期、居民资产负债表和民营企业利润仍是主要压力点。国家统计局官方数据

深圳的底盘仍强于多数城市:科技制造、电子信息、软件服务、跨境贸易、金融服务和创新企业密度仍然提供机会。但机会的门槛更高:过去“买房、留学、进大厂、靠资源创业”的线性路径,正在转向“技术/行业理解 + 商业化 + 现金流纪律 + 跨境合规”。深圳市统计局官方数据模型判断

大湾区本身仍是中国最重要的城市群之一。香港、澳门、广州、深圳、佛山、东莞、珠海、中山、惠州、江门、肇庆共同构成制造、金融、物流、科技、教育和跨境生活网络。对家庭下一代而言,大湾区机会不是“只在深圳找一份工作”,而是能否把香港的规则、深圳的产业、广州的教育消费、东莞/佛山的制造链和海外身份资源组合起来。粤港澳大湾区官方门户官方数据模型判断

国际机构对中国增长的判断大体一致:短期不会消失,但中期增速较过去放缓,房地产、债务、人口和外需会限制传统财富扩张方式。IMF World Economic Outlook 与 OECD China Economic Snapshot 都指向“增长仍在,但结构性压力更重”。机构报告

图表 1:宏观压力如何传导到下一代成员的生活

| 宏观变量 | 家庭层传导 | 下一代成员层面的结果 |

|---|---|---|

| 房产弱流动性 | 可抵押、可出售、可出租能力下降 | 父母买房支持变少,海外预算收紧 |

| 企业利润承压 | 分红、工资、隐性报销下降 | 回家接班压力上升,创业资金减少 |

| 就业结构变化 | 大厂、金融、教育培训岗位重新定价 | 普通学历溢价下降,技能证据更重要 |

| 父辈老化 | 医疗、养老、继承、控制权问题前置 | 下一代成员可能需要更早理解家庭责任 |

| 跨境规则变化 | 留学、身份、汇款、税务合规成本上升 | 人在海外、主要依赖国内家庭支持的模式更容易承压 |

三类家庭资产负债表

本报告把资产型城市家庭分成三类研究原型。下面是研究用的典型资产结构,不代表每个家庭都如此。

图表 2:三类家庭的大致资产结构

| 家庭资产结构 | 典型资产结构 | 常见误区 | 下一代成员的真实压力 |

|---|---|---|---|

| 城市房产主导型 | 1-2 套核心城市房产,少量现金,父母工资/小生意,可能有房贷 | 账面资产容易被误读为可自由调用资源 | 留学、买房、婚恋和父母养老很难同时覆盖 |

| 房产与小企业混合型 | 多套房、商铺/厂房、小企业股权、部分理财或港美资产 | 资产多但流动性差,企业和房产高度相关 | 父母仍能支持,但对子女试错会更谨慎 |

| 企业股权与跨境资产型 | 企业股权、核心物业、跨境资产、较多现金或金融资产 | 容易把资产规模误读为长期稳定性 | 继承、税务、企业控制权和兄弟姐妹分配开始复杂化 |

胡润等财富报告长期显示,中国资产型家庭的财富结构与房产、企业经营和金融资产高度相关;但这类报告一般不能直接拆出城市家庭的真实现金流,所以本报告只把它作为财富结构背景,不当作个案结论。胡润财富报告机构报告模型判断

图表 3:父辈老化触发器

| 触发器 | 轻度表现 | 中度表现 | 重度表现 |

|---|---|---|---|

| 健康 | 父母减少工作,更希望子女回国或参与家庭事务 | 医疗支出增加,家庭旅行和留学预算下降 | 父辈经营能力下降,家庭下一代可能需要接管或协助处置资产 |

| 企业 | 订单波动,利润下降 | 债务、担保、应收账款压力显性化 | 企业控制权、员工安置和债务重组压到家庭下一代身上 |

| 房产 | 租金下滑,空置期变长 | 卖房价格低于心理预期 | 可能需要出售核心资产或重新安排月供压力 |

| 继承 | 父母口头安排 | 兄弟姐妹、配偶、老人赡养开始争议 | 家庭关系破裂,资产治理成本超过教育收益 |

H2S-FAST 与 CDI 模型

H2S-FAST 是什么

H2S-FAST 是本报告自建的 Second Generation Family Asset and Status Transition 沙盘框架。英文名保留历史模型命名,公开报告中主要用“下一代成员”来描述研究对象。这个框架用来判断年轻家庭成员从“家庭身份”转向“可持续生活能力”的难度。

图表 4:H2S-FAST 九变量

| 变量 | 看什么 | 为什么重要 |

|---|---|---|

| Human Capital | 学历、技能、训练强度 | 决定能否离开父母补贴 |

| Commercial Skill | 找客户、定价、交付、复购 | 决定知识能否变成收入 |

| Asset Literacy | 房产、股权、现金流、债务理解 | 决定能否守住家庭资产 |

| Family Cash Flow | 父母继续支持能力 | 决定试错时间还有多长 |

| Leverage Exposure | 房贷、企业债、担保 | 决定下行时是否快速失控 |

| Industry Access | 能否进入真实产业网络 | 决定资源是否可用 |

| Cross-border Mobility | 语言、身份、签证、合规 | 决定能否利用大湾区跨境结构 |

| Status Adaptability | 是否接受调整预期、重训、转轨 | 决定心理和社交抗压能力 |

| Time Discipline | 是否能长期执行 | 决定机会是否会被消耗掉 |

CDI:综合发展指数

CDI,即 Comprehensive Development Index,中文为“综合发展指数”。它以 2026=100 为基准,衡量每类下一代路径在未来五年中的综合发展状态。这里的 100 是为了在沙盘里模拟“同一起点”的可比路径,方便观察后续分化;现实中的家庭资产、现金流、教育背景和个人能力起点并不相同。它不是净资产,不是真实收入,也不是精确预测。

默认权重如下:

| 维度 | 权重 | 量化含义 |

|---|---|---|

| 职业现金流 | 25% | 本人能否通过就业、项目、教学、经营或专业服务获得稳定收入 |

| 可复制技能 | 20% | 技能能否迁移到 AI、游戏、金融、跨境、教育、内容、家族企业等场景 |

| 商业化能力 | 20% | 是否能找到客户、定价、交付、复购、控制成本 |

| 资产治理能力 | 15% | 是否理解家庭资产、债务、合同、股权、税务和继承安排 |

| 家庭现金流与负债压力 | 10% | 父辈能否继续支持,家庭资产是否足够低杠杆、可流动 |

| 身份适应与情绪韧性 | 10% | 能否接受职业调整、重新训练、阶段性复盘和现实责任 |

计算表达式为:

CDI = 0.25*职业现金流 + 0.20*可复制技能 + 0.20*商业化能力 + 0.15*资产治理能力 + 0.10*家庭现金流与负债压力 + 0.10*身份适应与情绪韧性

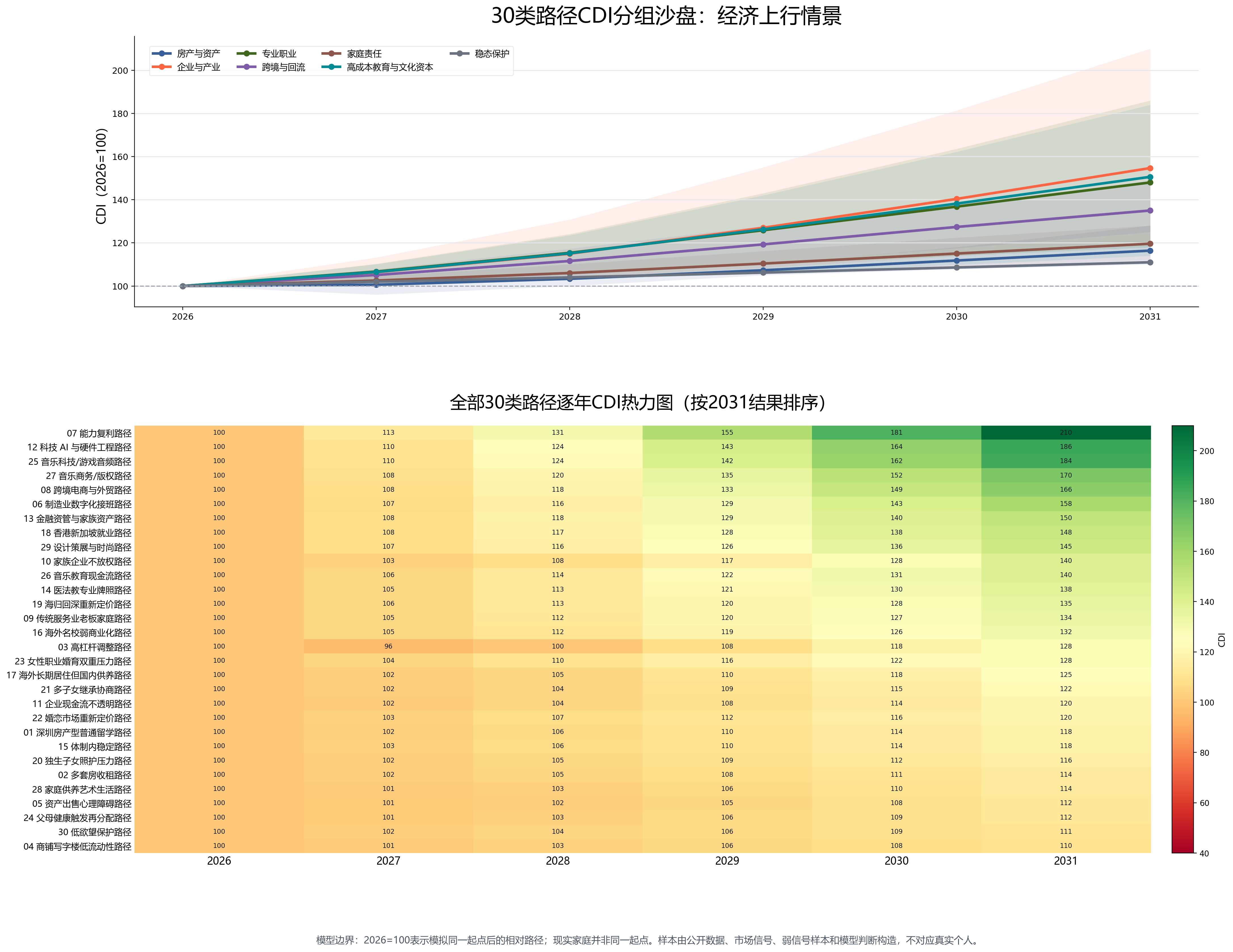

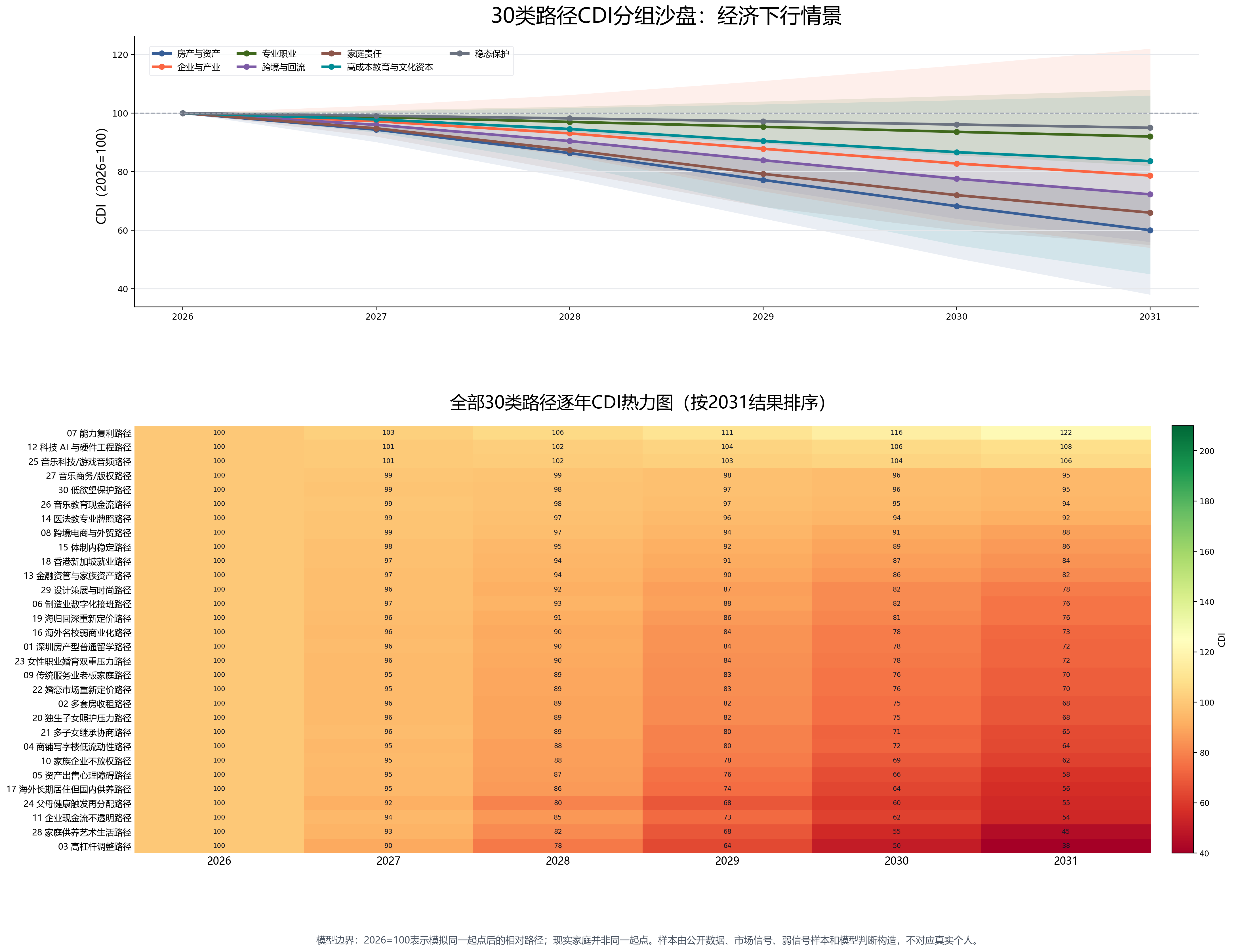

图表 5 和图表 6 已把后文 30 类路径纳入同一套 CDI 沙盘。图中上半部分是分组均值折线和组内最高/最低区间,下半部分是 30 类路径逐年热力图。它们用于展示能力复利、资产压力、产业接入、家庭责任和文化资本转化等机制在上行/下行情景中的分化,不代表真实家庭的统计分布,也不作为个案诊断。

模型底稿把每条路径、每个年份、每种情景放入六个维度,并保留证据边界。由于缺少真实家庭微观面板数据、每类家庭资产负债审计样本和跨年职业收入追踪,本轮图表只能作为机制沙盘,不能写成统计预测、置信区间或因果估计。模型判断

图表 5:30 类路径经济上行情景 CDI 沙盘

打开高清图

打开高清图

2026=100。30 类机制样本显示,上行情景下增长更快的通常是能力复利、科技 AI 与硬件工程、音乐科技/游戏音频、版权商务、跨境电商与外贸等路径。这里的差异来自能力组合和产业接入,不是对真实家庭收益的预测。

图表 6:30 类路径经济下行情景 CDI 沙盘

打开高清图

打开高清图

2026=100。30 类机制样本显示,下行情景中更有韧性的通常是能力复利、科技 AI 与硬件工程、音乐科技/游戏音频、版权商务、低消耗保护和教育现金流路径;高杠杆调整、企业现金流不透明、家庭支持型艺术发展和海外家庭支持型路径承压更明显。

非单调路径怎么理解

| 路径 | 路径表现 | 解释 |

|---|---|---|

| 高杠杆调整路径 | 上行情景先跌后涨 | 早期受房贷、企业债和家庭决策约束影响;如果资产止跌并做债务收缩,后期才有修复空间 |

| 资产出售心理障碍路径 | 上行修复较慢 | 即使外部环境改善,家庭也可能因为锚定过去高价而延迟出售或重配资产,现金流改善滞后于市场情绪 |

| 音乐科技/游戏音频路径 | 下行情景仍可能反弹 | 技术型音乐技能可接入游戏、短剧、AI 音频、后期制作和外包需求,下行中反而有替代机会 |

| 能力复利路径 | 下行情景仍增长 | 已经形成客户、技能、资产治理和执行纪律,下行只是降低斜率,不会毁掉能力结构 |

30 类下一代发展路径

下面的 30 类路径不是人物故事,不对应任何真实个人。它们是公开数据、市场信号、弱信号样本和模型推演构造出的“机制样本”,用于帮助读者识别压力结构;它们不代表统计分布,也不作为个案诊断。

卡片中的上行情景、下行情景和五年分叉,是为了说明机制如何运作,而不是预测某类家庭必然会出现的结果。

房产与资产型家庭

深圳房产型普通留学路径

核心判断:账面资产较强,独立现金流仍需建立。

上行情景:房产止跌、父母继续支持,可维持体面白领或轻创业。

下行情景:留学回报变弱,买房支持更谨慎,消费结构需要调整。

五年分叉:形成专业技能则更稳定;否则可能进入“有资产但现金流偏紧”的状态。

多套房收租路径

核心判断:租金和资产价格决定生活弹性。

上行情景:房产止跌时还能维持较低劳动强度的生活。

下行情景:租售比、空置和维修成本侵蚀现金流。

五年分叉:做资产运营会更稳;否则可能需要逐步调整物业组合。

高杠杆调整路径

核心判断:家庭账面资产较多,但杠杆压力需要优先处理。

上行情景:若资产止跌和债务收缩,可缓慢修复。

下行情景:房贷、企业债、担保和现金流断裂叠加。

五年分叉:成功去杠杆则重建;否则可能需要出售资产、调整就业预期。

商铺写字楼低流动性路径

核心判断:商业物业看起来稳,但租户质量和空置周期会影响现金流。

上行情景:核心地段和优质租户支撑家庭支出。

下行情景:降租、空置、装修和物业成本同时挤压收益。

五年分叉:主动做运营和资产再配置则可缓冲;被动持有会越来越考验耐心。

资产出售心理障碍路径

核心判断:真正压力不只是价格,而是家庭是否愿意承认资产需要重估。

上行情景:资产价格修复给家庭更多谈判时间。

下行情景:不愿折价出售,可能让现金流压力拖得更久。

五年分叉:把出售、出租、置换和金融资产配置分开讨论,会比简单“守住”更稳。

企业与产业经营型家庭

制造业数字化接班路径

核心判断:接班机会大,但治理训练很关键。

上行情景:能把工厂数字化、客户和供应链做实,成长空间明显。

下行情景:企业利润和债务压力需要更早面对,家庭沟通成本增加。

五年分叉:成为经营者,或先从债务、员工和客户问题中学习接班。

能力复利路径

核心判断:最能把家庭资源转化为个人曲线。

上行情景:技能、客户、资产治理和执行纪律同时放大。

下行情景:下行只降低斜率,不毁掉能力结构。

五年分叉:形成独立事业,或接管家族资产治理。

跨境电商与外贸路径

核心判断:机会在渠道、产品和合规之间,不只是懂英文或会投流。

上行情景:供应链、平台和品牌能力形成组合优势。

下行情景:平台规则、汇率、关税和库存压力会快速传导。

五年分叉:能做数据和现金周转则上行;只靠父辈货源则容易波动。

传统服务业老板家庭路径

核心判断:门店、机构、餐饮和本地服务更考验精细运营。

上行情景:选址、复购和私域运营改善利润。

下行情景:租金、人力和客流下滑让家庭补贴变谨慎。

五年分叉:能标准化服务则可复制;否则更像高强度自雇。

家族企业不放权路径

核心判断:年轻家庭成员进公司不等于获得真实决策权。

上行情景:父辈愿意开放账本和客户,训练速度会明显加快。

下行情景:名义接班、实际无权,会让冲突和挫败感累积。

五年分叉:从一个具体业务单元开始接责任,比直接争控制权更现实。

企业现金流不透明路径

核心判断:家庭生活看似稳定,但真实负债和应收账款可能没有被下一代看见。

上行情景:利润恢复后仍需要建立透明账本。

下行情景:债务、担保和税务压力突然暴露,生活安排会被打乱。

五年分叉:能参与财务复盘则有修复空间;长期回避会降低家庭韧性。

专业职业与高学历路径

科技 AI 与硬件工程路径

核心判断:深圳产业生态仍能奖励真实技术能力。

上行情景:AI、硬件、机器人、智能终端和出海项目提供上升通道。

下行情景:普通岗位竞争加剧,但强作品和工程经验仍有迁移性。

五年分叉:变成专业复利型,或停留在学历好但项目证据不足的阶段。

金融资管与家族资产路径

核心判断:金融学历不能替代风险纪律和产品理解。

上行情景:能把投资、税务边界、保险和资产配置语言带回家庭。

下行情景:市场波动和职业收缩会同时考验本人收入与家庭资产。

五年分叉:若能建立审慎框架,可成为家庭资产治理助手;否则只是金融标签。

医法教专业牌照路径

核心判断:专业牌照不一定暴富,但能提供更稳定的社会信任。

上行情景:长期训练、资格认证和口碑积累形成稳定现金流。

下行情景:前期周期长、收入增长慢,家庭需要降低短期回报预期。

五年分叉:坚持专业主义则稳;频繁换赛道会削弱牌照价值。

体制内稳定路径

核心判断:稳定岗位能降低家庭焦虑,但不自动解决资产治理问题。

上行情景:稳定收入和社会身份帮助家庭保守转型。

下行情景:薪资弹性有限,难独立承接高消费生活。

五年分叉:适合守住基本盘,但仍需要学习家庭账本和长期照护安排。

海外名校弱商业化路径

核心判断:名校标签强,客户能力仍需补齐。

上行情景:可进入咨询、品牌、金融或跨境服务。

下行情景:学历溢价不足,求职和薪资预期下调。

五年分叉:形成专业证据则体面;否则可能进入高学历但现金流偏弱的阶段。

跨境、身份与回流路径

海外长期居住但国内支持路径

核心判断:生活质量可能不错,但现金流来源和责任位置容易错位。

上行情景:家庭支持稳定,本人可在海外积累语言、职业和网络。

下行情景:汇率、学费、房租和父母现金流变化会直接影响生活半径。

五年分叉:能在当地就业则稳定;长期只靠家庭支持则选择权下降。

香港新加坡就业路径

核心判断:区域平台有机会,但竞争是国际化而不是本地化。

上行情景:金融、科技、专业服务和跨境业务带来收入台阶。

下行情景:签证、住房、行业周期和岗位收缩会提高进入门槛。

五年分叉:能拿到真实岗位和职业网络则上行;只保留个人叙事则有限。

海归回深重新定价路径

核心判断:回国后会从学校标签重新回到岗位、客户和项目定价。

上行情景:跨文化表达、行业理解和交付能力被企业需要。

下行情景:薪资预期和生活成本落差带来心理压力。

五年分叉:接受重新起步则有修复空间;难以调整就业预期会延长空窗期。

婚恋、照护与继承压力路径

独生子女照护压力路径

核心判断:父母健康变化会把“自由选择”提前变成“家庭责任”。

上行情景:提前安排保险、医疗、陪护和居住距离,可降低冲击。

下行情景:突发疾病让工作、留学和婚恋安排同时被重排。

五年分叉:能把照护制度化则可继续发展;全靠临时处理会消耗很大。

多子女继承协商路径

核心判断:资产规模越接近亿元,分配预期越需要提前透明。

上行情景:父母明确规则,兄弟姐妹各自承担角色。

下行情景:房产、企业股权和照护责任交织,关系成本上升。

五年分叉:先谈责任再谈分配,比只谈份额更稳。

婚恋市场重新定价路径

核心判断:婚恋判断会从学历和家庭名义,转向现金流、负债和父母健康。

上行情景:稳定职业和透明家庭边界提升匹配质量。

下行情景:隐性债务、无独立收入和强父母控制会降低确定性。

五年分叉:能清楚说明自己的生活责任和财务边界,会比单纯展示家庭资产更有说服力。

女性职业婚育双重压力路径

核心判断:优秀教育背景不一定抵消职场、婚育和家庭照护的叠加压力。

上行情景:专业技能、家庭支持和伴侣协商形成稳定组合。

下行情景:职业中断、育儿成本和父母照护同时出现,个人现金流受压。

五年分叉:提前设计可迁移职业和照护分工,会显著提高韧性。

父母健康触发再分配路径

核心判断:健康事件会让资产、居住、照护和企业权力同时进入重估。

上行情景:家庭已有授权、保险和医疗安排,冲击可控。

下行情景:没有预案时,年轻家庭成员会被迫临时接管复杂事务。

五年分叉:越早把医疗、授权和账本说清楚,越能保护家庭关系。

艺术、内容与高成本教育路径

音乐科技/游戏音频路径

核心判断:最容易把音乐训练转成现金流。

上行情景:DAW、sound design、game audio、AI workflow 放大。

下行情景:下行中仍有外包、游戏、短剧、广告音频需求。

五年分叉:成为技术型创意服务者,或进入深圳数字内容生态。

音乐教育现金流路径

核心判断:天花板有限但现金流稳。

上行情景:国际学校、机构、私教和儿童启蒙需求支撑。

下行情景:家长支付力下降,但刚需教育仍有韧性。

五年分叉:做出招生和课程体系则稳定;否则收入容易受小时费和招生半径限制。

音乐商务/版权路径

核心判断:比演奏更接近产业现金流。

上行情景:label、publisher、IP、live events、数据运营放大。

下行情景:合同、客户和平台理解决定抗压。

五年分叉:成为音乐产业商务人才,或转品牌/IP 运营。

家庭支持型艺术发展路径

核心判断:文化体验较强,但商业转化能力仍需补强。

上行情景:家庭支持稳定时可维持艺术、社交和轻创业。

下行情景:家庭现金流下降后,自我支持能力会更受考验。

五年分叉:转成商业项目,或逐步缩小生活半径。

设计策展与时尚路径

核心判断:审美训练有价值,但需要接入品牌、空间、内容或消费场景。

上行情景:深圳和香港的品牌、展览、商业空间和内容项目带来入口。

下行情景:项目制收入不稳,作品集与客户之间存在距离。

五年分叉:能把审美变成服务和产品则上行;只停留在身份表达则受限。

稳态保护与调整路径

低欲望保护路径

核心判断:不一定高增长,但抗压能力较好。

上行情景:控制消费、稳定工作、少折腾。

下行情景:下行中反而少犯错,保留选择权。

五年分叉:生活节奏不高调但稳定,适合守住基本盘。

七个现实约束:代际转型真正被什么重新定价

作为公开旗舰报告,本报告不把这些约束写成家庭自测表,也不设定具体收入、成本或资产阈值。更重要的是理解机制:当环境变化时,哪些东西会重新改变家庭的安全感、自由度和下一代成员的选择边界。

现金流重新定价资产感

净资产提供的是账面安全感,现金流提供的是生活可持续性。未来几年,家庭会更频繁地区分“看起来有资产”和“随时可调用资源”这两个概念。

流动性重新定价房产安全感

房产仍是许多家庭的核心资产,但成交周期、租金质量、抵押能力和出售意愿,会决定它到底是安全垫,还是需要被重新配置的低流动性资产。

经营压力重新定价接班想象

家族企业不只是“有没有产业可以接”。订单、应收账款、员工、税费、客户关系和父辈是否开放账本,会决定接班是机会、责任还是压力修复。

就业市场重新定价学历

学历仍然是重要信号,但它越来越需要和作品、项目、实习、职业资格、客户能力或组织经验一起被验证。教育的价值从“身份背书”转向“能力入口”。

照护责任重新定价自由

父辈进入 50-70 岁后,健康、陪护、授权、医疗决策和居住距离,会让年轻家庭成员重新理解留学、就业、创业和长期海外生活的真实边界。

婚恋市场重新定价家庭背景

家庭背景仍会被关注,但长期匹配会更看重本人现金流、负债透明度、父母健康、居住安排和家庭边界。资产名义不再自动等于关系确定性。

文化资本重新定价高成本教育

音乐、艺术、设计、内容和名校经历可以形成高质量文化资本,但前提是能接入客户、项目、教学、版权、技术工具、品牌服务或家庭产业资源。

高成本教育与文化资本路径:以音乐和艺术留学为例

高成本教育不是单纯教育投资。对很多资产型城市家庭,它同时包含文化体验、能力训练、社交环境和个人叙事。需要提前想清楚的是:这些收获如何在毕业后转化为作品、客户、教学、项目、版权、技术工具或产业入口。

图表 7:高成本教育路径的变现入口

技术型创意服务

可转化方向:游戏音频、sound design、AI workflow、后期制作、广告和短剧项目。

判断重点:作品是否能被客户使用,而不只是被同行欣赏。

教育与课程产品

可转化方向:国际学校、机构、私教、作品集、儿童启蒙和成人兴趣教育。

判断重点:招生、续费、口碑和课程标准化能力。

版权商务与 IP

可转化方向:版权管理、艺人管理、live events、品牌授权和平台运营。

判断重点:合同、数据、谈判和平台规则理解。

表演与内容平台

可转化方向:演出、直播、短视频、主持、表演训练和品牌内容。

判断重点:持续内容产出、经纪资源、心理韧性和成本纪律。

设计、策展与品牌服务

可转化方向:商业空间、展览、时尚、视觉内容、品牌活动和消费品项目。

判断重点:审美能否转化为预算、客户和交付流程。

家族产业接入

可转化方向:品牌内容、门店体验、企业展厅、教育机构、文化空间和客户活动。

判断重点:能否把文化资本变成家庭产业资源中的真实服务能力。

费用判断以学校官网为准。海外艺术和音乐院校通常会公开 tuition、fees、living expenses 或 fee schedule;对中国家庭而言,真正要算的是 cost of attendance + 汇率 + 假期往返 + 设备 + 作品集 + 毕业后 0-3 年补贴,而不是只看 tuition。Berklee Cost of Attendance、Juilliard Tuition and Expenses、Royal Academy of Music Fees、Guildhall Fee Schedule学校官网模型判断

就业结果不能只看学校宣传。公开就业资料可以帮助判断毕业后行业分布,但艺术行业高度项目制,公开统计很难显示家庭补贴、兼职教学、项目现金流和心理落差。Berklee Early Career Outcomes、HESA Graduate Outcomes就业数据模型判断

本报告对高成本文化教育的底层判断是:如果训练能接入客户、项目、技术工具、教育产品、版权合同或家族产业,它就有机会成为高质量文化资本;如果长期无法接入这些系统,它的经济回报会更不确定。这一判断来自学校费用、就业结果、市场岗位和模型推演的交叉阅读,不是对某个专业或学校的收益承诺。学校官网就业数据市场信号模型判断

为什么这是一篇公开旗舰报告

公开旗舰报告的作用,不是替读者做个案判断,而是展示一套可以被讨论、复核和继续深化的判断语言。对太华来说,这篇报告承担三件事:

展示研究质量

它把宏观数据、家庭资产结构、教育回报、职业变化和代际责任放在同一个解释框架中,而不是只讨论单一行业或单一人群。

展示边界意识

它区分事实、市场信号、弱信号样本和模型判断,不把情景推演包装成确定预测,也不输出个案投资、税务、移民或教育建议。

展示可延展性

如果读者面对更具体的家庭、市场或组织问题,这套框架可以继续延展为智库观察报告或决策行动案;情景压力测试和复核触发点会作为后台模块嵌入交付。

这也是公开旗舰报告作为信任入口的意义:读者先看到方法、证据边界和判断方式,再决定是否把更具体的问题带入智库观察报告或决策行动案。

如何继续阅读与观察

这篇报告更适合作为讨论框架,而不是直接操作清单。读者可以围绕三个问题继续阅读:

- 家庭资产是否正在从“账面资产”转向“现金流和责任”的重新理解。

- 下一代成员的教育、职业和生活选择,是否能形成可验证能力,而不只是维持个人叙事。

- 父辈健康、企业经营、房产流动性和婚恋边界,是否正在成为新的家庭协商主题。

What To Watch:未来 12-24 个月观察信号

| 信号 | 为什么重要 |

|---|---|

| 深圳科技制造和软件服务增长是否继续强于房地产 | 决定技能型路径的机会密度 |

| 大湾区房产成交和租金是否稳定 | 决定房产型家庭现金流和抵押能力 |

| 民营制造企业利润和订单 | 决定接班路径面对的是经营扩张还是压力修复 |

| 游戏音频、短剧后期、版权商务、设计策展和课程产品岗位 | 决定高成本文化教育能否延展为生产能力 |

| 家庭是否开始压缩海外预算和生活费 | 是下一代成员生活变化的早期信号 |

| 父辈是否开始要求回国、接班、相亲、买房或停止 gap year | 是家庭控制权重新收紧的信号 |

Key Takeaways

- 对资产型城市家庭,未来五年最重要的未必是继续放大资产规模,而是把账面资产拆成现金流、负债、技能和治理来重新理解。

- 对下一代成员,最重要的不是证明自己完全独立于家庭资源,而是证明自己能把已有资源转化为可复制能力。

- 对高成本教育家庭,最重要的问题不是“学校够不够好”,而是毕业后三年有没有客户、项目、资格进度、教学产品、技术工具或版权商务入口。

更具体的家庭、市场或组织问题,可以进入结构化报告工作继续展开:查看报告产品如何承接更具体的问题。

来源与脚注

以下来源以机构官网页面为准。少数官网可能因页面迁移、地区访问、SSL 或反爬设置导致自动检查异常;读者在后续查证或更新判断时,应以机构官网最新入口为准,不使用非官方二手来源替代。

- 国家统计局:2026 年一季度国民经济运行情况

- 深圳市统计局:2026 年一季度深圳经济运行情况

- 粤港澳大湾区官方门户:Overview

- IMF:World Economic Outlook

- OECD:China Economic Snapshot

- 胡润:财富报告公开资料

- Berklee:Cost of Attendance 与 Early Career Outcomes

- Juilliard:Tuition, Fees and Expenses

- Royal Academy of Music:Fees and Funding

- Guildhall School:Fee Schedule

- HESA:Graduate Outcomes Survey Results